NSCニュース No. 150 2024年7月定例勉強会報告 「SSBJの公開草案の概要と国際動向、そして今後の見通し」

2024年07月16日グローバルネット2024年7月号

NSC 勉強会担当幹事

サンメッセ総合研究所(Sinc)所長・首席研究員

川村 雅彦(かわむら まさひこ)

ISSB「サステナビリティ関連財務情報開示基準」を基にして、今年3月に公表された日本のSSBJ(サステナビリティ基準委員会)による公開草案について、5月28日、関西学院大学の阪智香教授に講演いただいた(オンライン開催)。以下、要点を報告する。

公開草案の概要

SSBJのサステナビリティ開示基準(公開草案)は、「適用基準案」「一般基準案」「気候基準案」の3つである。なお前二者はISSBのS1号が2分割されたものである。

⑴ ユニバーサル基準公開草案「サステナビリティ開示基準の適用(案)」

・目的:サステナビリティ関連財務情報開示の基本事項を示す

・用語:サステナビリティ関連のリスクと機会に関連する財務情報

・報告企業:財務諸表と同じ企業

・質的特性:企業の見通しに重要な影響を与えると合理的に見込める情報→シングル・マテリアリティ

・結合性:リスク・機会の間のつながり、財務諸表とのつながり

・情報認識:バリューチェーンの範囲、その重要性があるリスク・機会

・報告時期:財務諸表と同時報告

⑵ テーマ別基準公開草案第1号「一般開示基準(案)」

・目的:投資家等の情報利用者が企業に資源提供するかの意思決定

・用語:シナリオ分析、産業別のビジネスモデルに関連する指標

・報告の4領域:TCFD提言に基づくガバナンス、戦略、リスク管理、指標と目標

⑶ テーマ別基準公開草案第2号「気候関連基準(案)」

・目的:気候関連で投資家等が企業に資源提供するかどうかの意思決定

・用語:気候関連のリスクと機会、ならびに関連するキャッシュフローや財務的アクセス、資本コスト等財務情報

・報告の4領域:TCFD提言に基づく

⑷ IFRS財団(ISSB)の今後の作業

・評価基準:投資家にとってのマテリアリティ、影響を及ぼす企業の種類

・サステナビリティ関連基準:生物多様性・生態系と生態系サービス、人的資本、人権

・報告における統合

開示基準活用のポイント

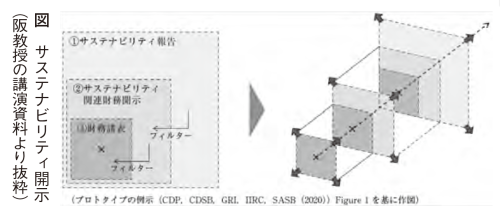

⑴ サステナビリティ関連財務情報開示の位置付け(図)

①→②:CSRD/ESRS、サステナビリティ報告書、統合報告書の役割

②→③:ISSBやSSBJ等のサステナビリティ関連財務情報を開示する有価証券報告書(法定開示)の役割

⑵ 有価証券報告書における記載事項の追加・拡充:金融庁の内閣府令改正(2023年3月期から適用開始)

・「従業員の状況」欄(拡充):人材多様性に関する開示

・「サステナビリティに関する考え方及び取組」欄(新設):ガバナンス、リスク管理、戦略、目標と指標の観点からサステナビリティ全般と人的資本・多様性に関する開示

・「コーポレート・ガバナンスに関する状況等」(拡充):取締役会の状況、内部監査等

開示は目的ではない

⑴ サステナビリティ課題の解決(外部性の内部化)を、長期的なフリーキャッシュフローや価値創造に具体的に結び付ける

⑵ 内部化を短中長期のビジネスモデルに具体的に組み込む

⑶ 開示基準への対応ではなく、企業価値向上が期待できる情報開示

⑷ トップダウンの重要性(経営者の意識変革と自ら発信)

⑸ 自社の強みを生かした長期価値創造とその実現道筋ストーリー(機会獲得とリスク軽減)を示し、ステークホルダーの期待につなぐ

⑹ 日本企業は原則主義に弱いので、経営トップの意識改革に期待する